去年 6 月,当 Optimism 的交易价格超过 50 亿 FDV 时,我曾在 Twitter 上直言不讳地乐观表达,认为这枚红色Logo的代币价值被严重低估了。

Optimism当时随意就能带来超过4000万的年化营业额,并刚刚宣布了Superchain的愿景,即选择加入这个生态系统的链将会支付Optimism的排序费用或利润。换句话说,我将为包括Base和OP主网在内的链的生态系统支付大约50亿美元。

随着EIP 4844升级的临近,预计将在2024年3月13日发生,Optimism作为直接受益者的价值大幅度上涨,目前的交易价值超过150亿美元。因此,我认为现在是时候重新审视最初的投资论点,因为主要的催化剂正在发挥作用。

我越想Optimism可能进一步获得的增量利润,就越怀疑。别误会我的意思 - 我认为Optimism与OP堆栈以及更广泛的Superchain生态系统已经成为以太坊生态系统中的重要基础设施。在本周期内,$OP代币可能仍然会表现良好。但是对于整体的第二层,我仍然有一些大的疑问:

第二层估值理论上有一个“玻璃天花板”

简单地说,以太坊L1和L2之间的关系是,以太坊L1在保障L2上的活动。从这个角度来看,所有的第二层加起来的价值不应该超过以太坊L1,因为以太坊的共识机制为第二层提供了真实性。对于一个更便宜的链来保障在更昂贵的链上发生的活动是没有意义的。否则,为什么L2还要在这个基础链上进行结算?

理论上,L2 甚至 L3 可以在任何区块链上结算,最终取决于这些区块链希望继承哪些功能。对于在以太坊 L1 上结算的第二层来说,区块链选择了以太坊验证者共识机制提供的安全性、以太坊已经积累的流动性以及同样由以太坊共识保障的桥梁。

除非 “结算层即服务 “在本轮周期内随着 Dymension 等公司的出现而变得更加商品化,或者其他通用层 1 可以提供与以太坊 L1 目前提供的功能相同的功能,否则这一假设应被视为真。

对于这个 “玻璃天花板” 问题的反驳论点是,如果任何第二层设法大规模起飞,让下一个数以百万计的用户加入进来,那么累积的价值最终可能会涓滴到以太坊基础层,从而有效地消除上述 “玻璃天花板”。我对这个观点唯一的怀疑是

考虑到以太坊(即 3300 亿 FDV)目前的交易估值,我觉得仅靠加密原生货币很难将以太坊推向一定水平。以太坊需要大量外部资金流入(例如希望来自 ETH ETF)才能高于我们本周期设定的一些估值目标

在基本加密货币投资者圈子里,“安全需求”或“货币性”仍然是一个相对较新的概念;在投资基础设施时,需要将这一思想流派作为总体框架

从第二层返回第一层的价值累积在费用方面通常会被削减一个数量级以上。在实施 EIP 4844 升级后,这一问题更加严重,因为将数据发布回以太坊的成本实际上降低了 10 倍以上—更不用说第二层会批量处理多个交易,因此需要向以太坊支付 10 倍以上的费用才能完成 10 倍的交易。

第二层本质上是自相残杀的战争

根据上述逻辑,第二层的集体 TVL 将始终是整个以太坊 TVL 的子集,因为第二层选择在以太坊上结算的部分原因是以太坊的深度流动性。而看涨第二层的单一代币,我们基本上是在做以下几个假设:

ETH TVL 仍将比现在增加一倍或两倍。更乐观的情况是,假设它将在当前水平上翻几番

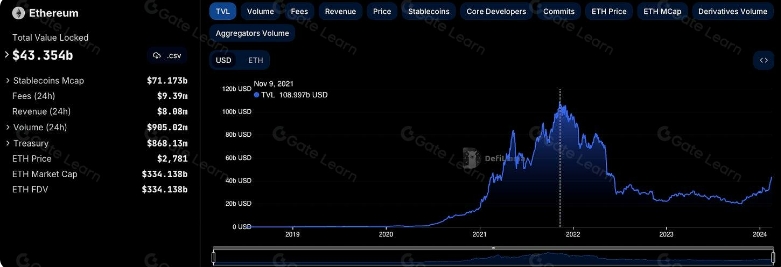

ETH TVL 目前在 400 亿美元以上,而上一轮周期的峰值在 1000 亿美元以上;ETH TVL 需要达到上一轮峰值的三倍或四倍,每个二层才能有足够的 TVL 并以数百亿美元的价格交易。提供足够的上升空间,投资才有意思

作为 ETH TVL 子集的集体第二层 TVL 将继续增长

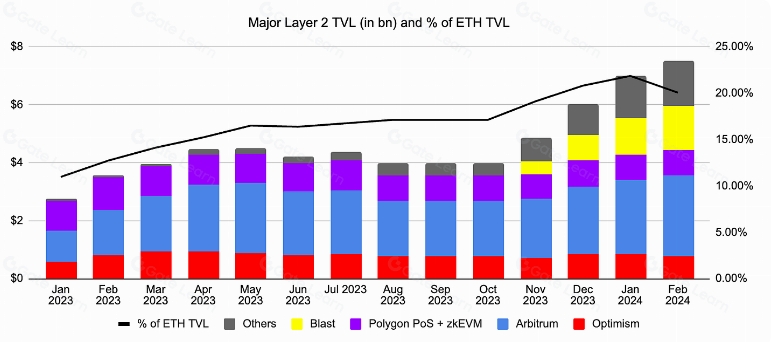

考虑主要的第二层,包括 Optimism、Arbitrum、Polygon 以及新创建的层,例如 Manta 和 Blast。目前第二层总 TVL 的百分比在 20% 以上;通过投资第二层,我们假设这个百分比至少可以达到目前的几倍以上

早在 2023 年 1 月,当时市场上只有 3 个“rollup”,这一比例约为 10%。快进到 2024 年 1 月,市场上有十多个通用 rollup,但这个百分比仅增加了一倍,这意味着每个rollup的平均 TVL在下降

作为其扩展 - 你喜欢的第二层(如 Optimism 或 Arbitrum)在某种程度上比新的闪亮的巨型农场(如 Blast 或甚至 Manta)获得更多的 TVL。

鉴于上述2个结构性原因;我对第二层这个行业的看好态度稍稍减弱了。我认为单个第二层仍然可以做得很好,但它更多地是特殊原因的函数,而不是整个领域的起飞,并且最终会渗透到所有第二层。我能想到的两个例子包括:

Optimism - $OP仍有可能通过押注整个超级链生态系统而表现良好。投资者押注于 Base 链最终将吸引到数百万零售用户,原因之一是它与 Coinbase 接近,另一个原因是 Farcaster 可能击败 Twitter 并成为事实上的加密社交应用程序

Polygon - $MATIC 或 $POL 可能飙升,如果与日本 Astar 或传统金融机构 Nomura/Brevan Howard 的机构合作取得成功;或者零知识证明驱动的聚合技术发挥作用,并在所有 zkEVM 之间实现原子互操作性

我只是觉得很难想象,在这个世界上,只有一家第二层加密货币公司能够凭借出色的业务发展能力击败其他公司,并最终加入游戏和 Defi 协议等所有一级加密货币原生合作关系—如果不是这样,我们又该如何看好并投资任何一家第二层加密货币公司呢?

激进的代币兑现计划

另一个需要牢记的重要因素是,这些新的第二层在下一个周期的归属时间表非常激进。这也是我看好Optimism和Polygon等老币的原因,因为它们已经经历了最陡峭的归属期。当然,这也部分反映在它们事后相对压缩的估值上。

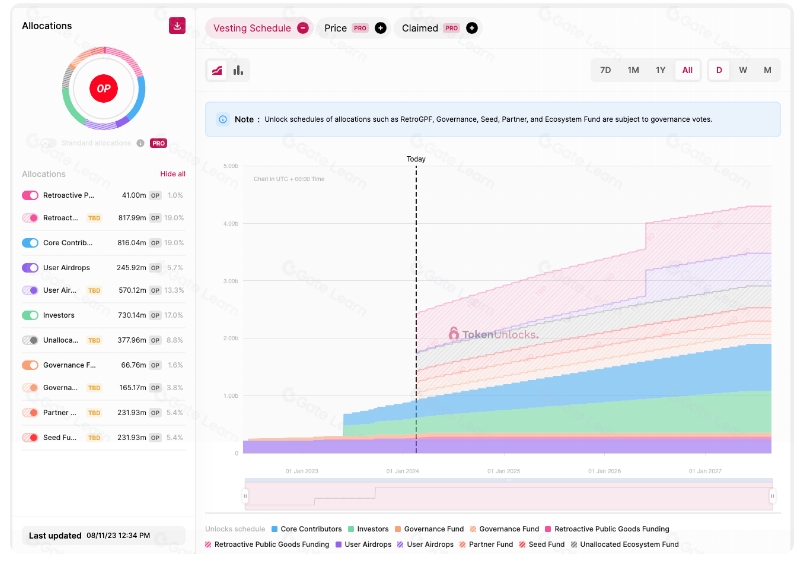

$OP 代币每月的激进解锁一直是代币价格的致命弱点。但正如我所说,相对于未来的流通市值,增量抛售压力将逐渐减弱

$MATIC 代币几乎已完成归属,通过迁移到 $POL 代币。未来的年度通胀率仅为 2%,相对于其他 PoS 链来说,这被认为是合理的

另一方面,一些相对较新的第二层代币将在未来几个月开始解锁。考虑到这些链的资金筹集情况以及他们以前的种子轮和私募轮的估值,不难想象风险投资家毫不犹豫地在市场上抛售代币。

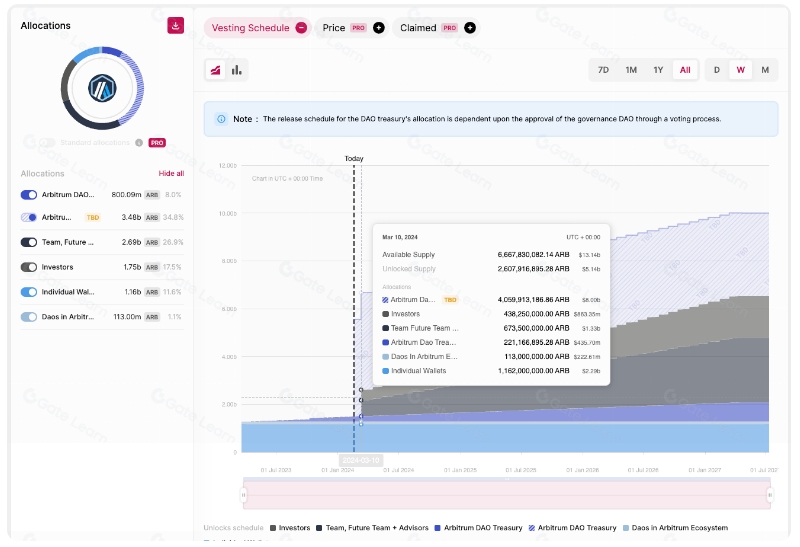

当前只有12.75%的 $ARB 代币在流通,而在2024年3月15日,将会有超过10亿的代币大规模解锁。此后,将每月解锁超过9000万的代币,直到2027年。

从他们设计代币归属时间表的方式来看,Starknet 团队似乎迫不及待地在市场上向散户用户倾销 $STRK,经过多年的建设(几乎什么也没有),从他们设计代币归属时间表的方式来看 - 我自己也是一个电子乞丐

印钞促进业务发展

更糟糕的是,除了激进的解锁时间表之外,Layer 2 项目不得不不断发放其原生代币来激励和达成合作伙伴关系。毕竟底层技术的重要性不言而喻,业务发展已经成为这场竞赛的关键差异化因素。

我们见证了 Polygon 如何提供 $MATIC 资助,并与迪士尼、Meta 和星巴克等公司建立了令人印象深刻的合作伙伴关系。但这导致了其代币的大量抛售,并解释了为什么 $MATIC 的交易价格相对于其他新推出的 Layer 2 业务开发力度较弱的公司而言非常便宜。

与此同时,我们也开始看到 Optimism 和 Arbitrum 为留住用户而发放代币的早期迹象,而 Blast 或 EigenLayer 等巨型农场为生态系统中的雇佣军资金提供了更好的风险回报。

Optimism 已完成 3 轮追溯性公共产品融资,并总共向在生态系统内构建并利用 OP 堆栈的项目发放了 4000 万美元 OP(相当于 > 1.5 亿)代币

Arbitrum 还开展了多轮短期激励计划,并向项目发放了超过 7100 万美元的 ARB 代币。甚至正在考虑建立一个 2 亿专注于游戏的生态系统基金和长期激励计划,以继续推动用户活动

我们有理由认为,这种激进的激励措施只会在本轮竞争中持续下去,直到第二层竞争出现明显的赢家,而在此之前,我认为第二层作为一个类别总体上将在价格表现上落后于其他类别。

声明:本网站所有相关资料如有侵权请联系站长删除,资料仅供用户学习及研究之用,不构成任何投资建议!

相关推荐

基于区块链的创新平台")

当前 Web3 游戏领域面临诸多挑战,比如“边玩边赚”模式容易导致开发者与玩家间利益不一致,难以实现持续发展。而 Web2 游戏中的“苹果税”垄断现象,不仅限制了用户发挥创意的空间,还通过控制用户数据阻碍了广告的投放。此外,Web3 游戏在分析玩家行为意图时,往往缺乏准确性,大多依赖于不确定的数据,这对游戏设计和盈利...

提供一个高性能、低成本的区块链平台")

Japan Open Chain(简称JOC)致力于提供一个高性能、低成本、法定合规的区块链平台,解决现有公链平台在可扩展性、交易速度、法律合规性等方面的问题。JOC采用了Ethereum完全兼容的共识机制,同时在性能上进行了优化,确保它在满足企业和个人的业务需求的同时,提供了安全、稳定、可扩展的基础设施。什么是Japan Open Chain...

协议")

随着区块链技术在各个领域的应用不断深入,去中心化科学(DeSci)作为一个新兴的领域,正吸引越来越多的关注,尤其在Binance Labs宣布投资DeSci项目——BIO Protocol后。那么,BIO Protocol究竟是什么?它是如何通过创新的机制推动科学研究的进步?什么是BIO Protocol?BIO Protocol是一个去中心化科学(DeSci)协议,旨在为...

长期以来,比特币可扩展性格局一直依赖于将安全性和需求转移到链下、比特币之外的解决方案。Citrea 将通过零知识证明来全面扩展比特币,从而确保比特币网络内的链上可验证性和数据可用性,从而改变这一现实。这种方法使 Citrea 成为第一个能够在不损害比特币安全性和改变其共识规则的情况下实现更复杂应用程序的扩展解决方案...

网站所有相关资料如有侵权请联系站长删除,资料仅供用户学习及研究之用,不构成任何投资建议!| 联系邮箱:2751882518@qq.com 请注明来意! Copyright © 2024 Tuopo All Rights Reserved. XML地图