前言

回顾DEX发展历程,在20年之前还处于沉寂的状态,从20年6月开始DEX赛道出现了交易量爆发甚至是井喷的现象,目前DEX已经发展成为DeFi赛道最重要的基础设施,日交易量高达28.8亿美元。最初DEX的交易模式是订单簿,但流动性一直没有太大的起色,直到AMM交易模式兴起,促使市场上交易量和用户量迎来了高速增长。AMM的先行者是2017年的Bancor,随之2018年龙头项目Uniswap的出现,以及Sushiswap、Balancer等AMM协议涌入市场,还有专门交易稳定币的Curve Finance。目前主流的链上DEX基本都是建立在自动做市商(AMM)机制上,Uniswap无疑是赛道龙头,日交易量高达 12亿美元,占据DEX超过44.5%的市场份额。

在加密货币领域,订单簿和AMM这两种交易模型各有其特点和适用场景,二者之间的区别主要在于它们如何匹配买家和卖家,为资产定价并提供流动性。本文将围绕这两种交易模式的进行详细展开对比,包括工作原理、定价方式并分析其各自的优缺点。

工作原理

中央限价订单簿(Central Limit Order Books,CLOB):该种模式在传统金融和CEX中应用组最为广泛,本质是由出价和报价组成的透明订单列表,双方按照最优价格进行匹配成交。订单的提供者是普通交易者或做市商,做市商能够为订单簿报价挂出更多订单,从而提高市场流动性,减少价差。

dYdX采取了典型的CLOB交易模式,v3使用了由Starkware提供支持的StarkEx技术作为v2永续合约的交易引擎,通过链下StarkEx交易引擎撮合,链上结算以及专业做市商提供流动性的方式实现资产托管。当用户将资产从钱包转出到StarkEx中,实际上是转到智能合约Stark Contract上,当StarkEx合约接受资金后,就可以在二层链下使用资金,用户不需要再签名。实际上,用户只有在资金转入和转出保证金账户时,才需要向以太坊主网发送交易,进行交易时数据不上链,这种交易定价模式能减少交易滑点,提高交易速度。v4脱离了以太坊,使用Cosmos SDK,原先Starkware的交易引擎和执行引擎都依赖于中心化服务商。

自动做市商(Automated Market Maker,AMM):指的是通过算法管理流动性池,根据算法设定的规则自动调整价格,为交易双方提供交易机会。基本算法是恒定乘积公式x*y=k,从而为用户提供实时的汇率。流动性提供者只需要将资产存入流动池中,传统做市商也可以参与其中,流动池成为用户的交易对象。

优缺点

CLOB交易模式由买卖双方撮合定价,有多个交易对手,适合大额交易,并且订单公开可见,透明度较高,但是匹配订单效率较低。如果挂单很少时,Taker将会面临较大价差。对该种模式来说冷启动是个问题,并且以太坊的TPS无法支撑该种模式订单簿的实时更新。

AMM机制汇聚了做市商的流动性,不存在冷启动问题,但是面对大额订单会产生滑点,LP会遭遇无常损失风险。所谓的无常损失是(IL)指即用户在AMM中存入代币与简单地将代币存放在钱包中会出现价值差异。当AMM内代币的市场价格向任何方向偏离时,就会出现这种损失。由于AMM不会自动调整汇率,套利者需要买入定价过低的资产或卖出定价过高的资产,直到AMM提供的价格与外部市场的整个市场价格相匹配。套利者从流动性提供者的口袋里抽走了利润,从而造成了损失。

定价方式

订单簿交易模式的价格由买卖双方需求撮合来实现的。传统交易市场中,做市商的角色起着关键作用,他们通过不断报出准备买入和卖出的价格,来增加其他市场参与者的流动性,使得用户能够以最优的价格和最小的滑点交易资产,起到价格发现的作用。但是传统金融监管和竞争壁垒禁止了个人和小型交易者担任做市商的角色,加密货币行业给所有的参与者提供市场准入,使得市场做市和提供流动性更加自由。但由于以太坊固有的性能限制,链上的订单簿和做市商并未得到发展。

AMM交易机制直接减少了做市商的报价功能,改为由AMM算法来自动计算交易价格,不再需要传统的做市商,只需要流动性提供者向平台持续性提供流动性,用户参与交易即可,在过去的发展中已被证实是DeFi最具影响力的创新之一,几乎占据了DEX所有的流动性。

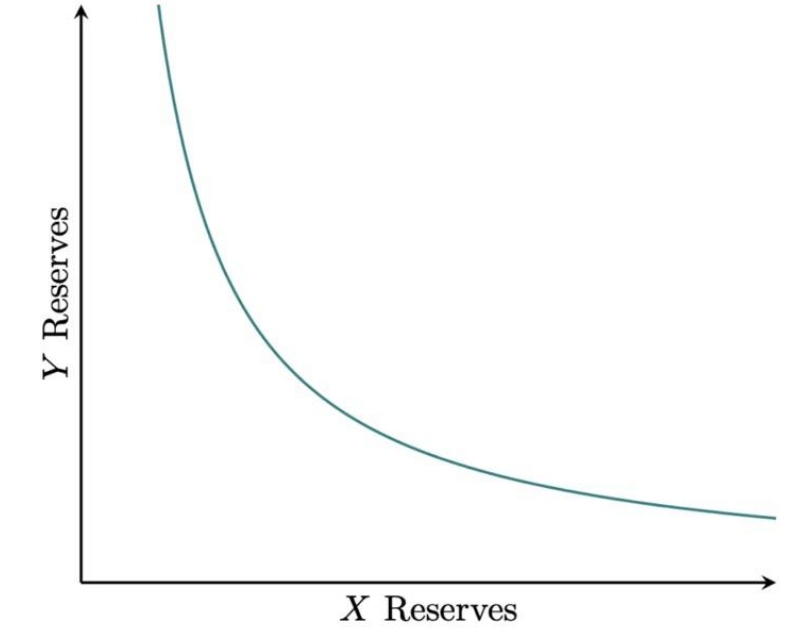

X*Y=K的算法是根据该方程式根据2种代币之间的平衡以及供求关系来确定特定代币的价格,其中价值沿着公式的曲线移动,如下图所示:

以Uniswap的XY=k的恒定乘积算法来举例,比如在MKR/ETH池中,MKR有100个,ETH有152个,那么K=XY=100*152=15200。若您用 1ETH 来买 MKR,相当于兑换池中多了1个ETH(也即 Y=Y+1),为保持 K不变,设您能获得的MKR 个数为m,则 m=100-K/(152+1)=0.654。 您将获得0.654个MKR,您购买的价格即 1.529ETH/MKR,另需支付少量手续费(如 0.3%手续费+Gas费)。实际上,由于 Uniswap 会收取0.3%的交易费添加到资金池内,来作为给流动性提供者的报酬,因此k值也会因此上升。

和 CPMM (恒定积做市商) 类似的另一种模式是恒定和做市商 (CSMM),该算法比较适合交易中价格变化接近于零的场景。但是当出现链下价格与池中的代币不匹配时,这种设计会使交易者和套利者有机会消耗掉池中储备金,破坏流动性池的稳定,使流动性池中的资产集中到了某一种资产中,从而使流动性池无法正常发挥功能,因此该算法应用场景很少。

Balancer 随后推广的恒定平均值做市商(CMMM),在这个 AMM 中,每个流动性池可以拥有比传统的两种资产更多的资产种类,并且与经典 50:50 的权重系统不同,这种模式下可以对不同资产进行不同的加权,但需要最终保证每个资产储备的加权几何平均值不变。尽管能够满足八种资产的需求。但是仍然无法解决AMM模型无常损失等缺点。

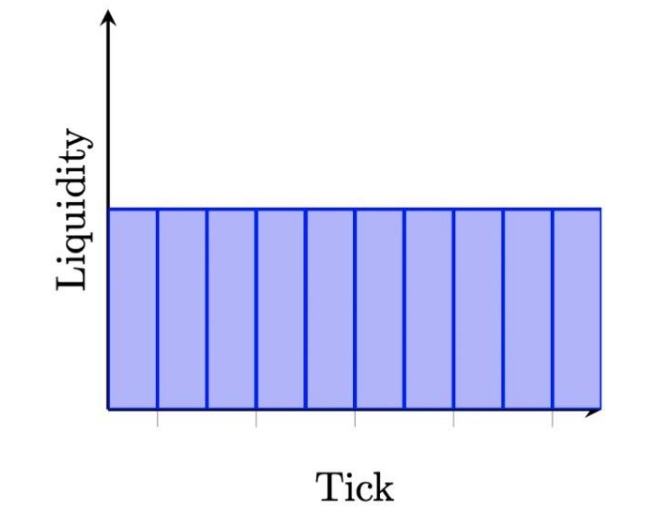

核心做市算法能够决定了DEX的资本效率以及所带来的交易体验,目前集中流动性是目前AMM交易模式下LP高效做市的主流趋势。众所周知恒定乘积做市曲线的流动性是均匀分布在曲线上的,因此AMM的资金效率并不高,为此头部DEX都采用了集中流动性的方式来提高LP的资金效率。Curve v2基于Stableswap曲线推出了由内部预言机价格调整的做市曲线,从而让流动性集中在预言机价格附近;Uniswap v3提出了范围订单的概念,让LP在选定的价格区间内提供流动性并赚取手续费收入;DODO创新性的提出PMM算法,由外部做市商报价将价格集中在市场价格附近。更有不少协议直接架构在Uniswap v3上,采用再平衡方式来重新集中流动性,DEX之间的竞争也越来越激烈。

流动性

一笔交易的完成依赖于四个角色:交易者-整合方(DEX或聚合器)—DEX底层协议—流动性提供者,目前DEX中最关键的角色就是流动性提供者,是各协议重点争夺的资源。流动性提供者又称做市商,在交易市场中起着关键作用,他们通过不断报出准备买入和卖出的价格,来增加市场流动性,使得用户能够以最优的价格和最小的滑点来交易。

目前DEX的做市商可以分为两种,一是专业做市商,订单簿DEX主要是由专业做市商提供买卖挂单;二是个人做市商,通过向流动性池存入资金持有的代币,买卖价格通过算法来决定,AMM DEX中很大部分的流动性来自个人做市商。

AMM的推出是DEX颠覆性的创新,减少了做市商报价功能,改为由AMM算法来自动计算交易价格,用户都可以做市提供流动性,提高了链上流动性,但存在资本效率低、无常损失等问题。资本效率衡量的是用更少的TVL去提供更高的交易量,能够在交易体验上提供更低的滑点和更好的市场深度,而核心做市算法能够决定了DEX的资本效率以及所带来的交易体验,因此在市场的流动性趋于整合的趋势下,DEX的竞争将更加激烈,协议之间不断地改进做市算法和做市体验,吸引更多的流动性,从而在聚合中占据更大的市场份额。

用户体验

在用户体验上,订单薄交易模式透明度较高,用户能够看到撮合价格,资金盘口,支持限价单,也支持市价交易。

图片来源:Gate交易平台

AMM模式的交易平台只能够看到资金池的TVL数据,了解池子的流动性大小,无法看到目前的交易价格,一般是按照市场价格成交。

声明:本网站所有相关资料如有侵权请联系站长删除,资料仅供用户学习及研究之用,不构成任何投资建议!

相关推荐

社区")

区块链的最大特性之一就是去中心化的概念,这是指将权力、决策和其他资源从单一的中心实体分配给多个实体的过程。该概念已经彻底改变了多个行业,包括金融(DeFi)、加密货币交易(通过去中心化交易所 DEX)甚至科学研究(称为去中心化科学DeSci)。尤其是在 DeSci 领域,区块链技术和去中心化系统被用来资助、开展和分享科...

Reef Finance 是一个全球性的流动性聚合器和多链智能收益引擎,能够无缝地与其他 De-Fi 应用互动。它拥有 Reef Yield Engine,这是一款帮助智能借贷、挖矿、质押以及其他活动的收益引擎,并融合了 AI 技术的强大功能。Reef Chain 与以太坊虚拟机(EVM)兼容,允许开发者轻松将以太坊构建的协议迁移到 Reef Chain,并托管他们...

Nektar Network 是一个去中心化的流动性与基础设施市场,旨在通过去中心化资产管理者(DAMs)连接区块链生态系统中的利益相关方,包括委托人、运营商、网络和管理者。该平台通过去中心化经济连接各方,能够高效聚合流动性、优化基础设施使用,并实施定制化奖励方案。它允许资产的安全高效委托,使网络参与者能够扩展其运营,...

Cryowar(CWAR)是一款基于Solana构建的实时多人PVP竞技场NFT游戏。它结合了区块链技术与技能战斗,可为用户提供沉浸式的游戏体验。随着新兴技术颠覆游戏的玩法和盈利模式,游戏行业正迎来显著增长。区块链技术的引入让玩家能更多地控制游戏资产,去中心化生态系统也为玩家主导的经济体创造了新机会。随着向 Web3 和去中心化...

网站所有相关资料如有侵权请联系站长删除,资料仅供用户学习及研究之用,不构成任何投资建议!| 联系邮箱:2751882518@qq.com 请注明来意! Copyright © 2024 Tuopo All Rights Reserved. XML地图