第二部分 - 代币经济学系列

在神话中,迷宫是为了囚禁牛头人身的嗜血怪物“米诺陶”而建造的。国王米诺斯因惧怕该怪物,召来天才工匠代达罗斯,设计出一座精妙的迷宫,让任何进入者都无法逃脱。然而,当雅典王子忒修斯在代达罗斯的帮助下杀死了米诺陶,米诺斯愤怒不已,反而将代达罗斯和他的儿子伊卡洛斯关进了自己建造的迷宫中。

虽然伊卡洛斯的傲慢导致了他的失败,但代达罗斯才是他们命运的真正建筑师——没有他,伊卡洛斯就不会被囚禁。这一神话正映射了本轮加密周期中盛行的隐秘“后门代币交易”。在本篇文章中,我将揭示这些交易——由内部人士(代达罗斯)精心打造的迷宫般的结构,注定使项目(伊卡洛斯)走向失败。

什么是后门代币交易?

高FDV(全面摊薄估值)的代币已成为热门话题,引发了对其可持续性和影响的无休止讨论。然而,这场讨论中一个阴暗的角落常被忽视:后门代币交易。这些交易通过链下合同和附加协议,由少数市场参与者秘密达成,通常隐蔽且几乎无法在链上识别。如果你不是圈内人,可能永远不会察觉到这些交易。

在他最近的文章中,@cobie 引入了“幽灵定价”这一概念,强调真正的价格发现如今发生在私人市场。在此基础上,我想提出“幽灵代币经济学”的概念,以展示链上代币经济学如何可能呈现出与实际链下经济学不符的扭曲和不准确图景。你在链上看到的似乎代表了代币的真实“资本结构”,但实际上是具有误导性的;真正准确的则是那个幽灵般的链下版本。

虽然代币交易种类繁多,但我总结出了一些常见类别:

顾问分配:投资者因提供顾问服务而获得额外代币,通常归类为团队或顾问分配。这类分配往往是投资者降低成本的手段,实际提供的建议很少甚至没有。我见过的顾问分配高达投资者初始投资的5倍,实质上将其真实成本基础降低了80%,远低于官方轮次的估值。

做市分配:供应的一部分用于在中心化交易所(CEX)上进行做市,有助于提高流动性。然而,当做市商同时也是项目的投资者时,利益冲突随之而来,这使得他们能够利用分配给做市的代币对锁仓代币进行对冲。

CEX上架:支付营销和上架费用以便在顶级CEX(如币安、ByBit)上架。如果投资者帮助成功上架,他们有时还会获得额外的表现奖励(最高可达总供应量的3%)。@CryptoHayes 最近发表了一篇详细的文章,指出这些费用可高达代币总供应量的16%。

TVL租赁:提供流动性的大型鲸鱼或机构通常可以获得专属的更高收益率。普通用户可能满足于20%的年收益率(APY),但某些鲸鱼通过与基金会的私下协议可以悄悄获得30%的回报。这一做法对确保早期流动性来说是积极且必要的,但必须在代币经济学中向社区公开这些交易。

场外交易轮次(OTC轮次):这种方式很常见,也并非本质上不好,但OTC轮次的条款往往不透明。最大的问题出现在所谓的KOL轮次,这些轮次能为代币价格增添“助燃剂”。最近某些一级公链(名称不便透露)开始采用这种方式。一些大型推特KOL会获得极具吸引力的代币交易,折扣高达50%,并有较短的归属期(线性归属六个月),以激励他们将该代币宣传为下一个“杀手级”公链。如果你不确定,可以参考这个便捷的KOL翻译指南来识别噪音:https://x.com/0xLouisT/status/1823030042567348423

卖出解锁的质押奖励:自2017年以来,许多PoS网络允许投资者质押归属的代币并领取未归属的奖励。如果这些奖励已解锁,早期投资者便可更早获利。@gtx360ti 和 @0xSisyphus 最近指出了Celestia和Eigen的相关案例。

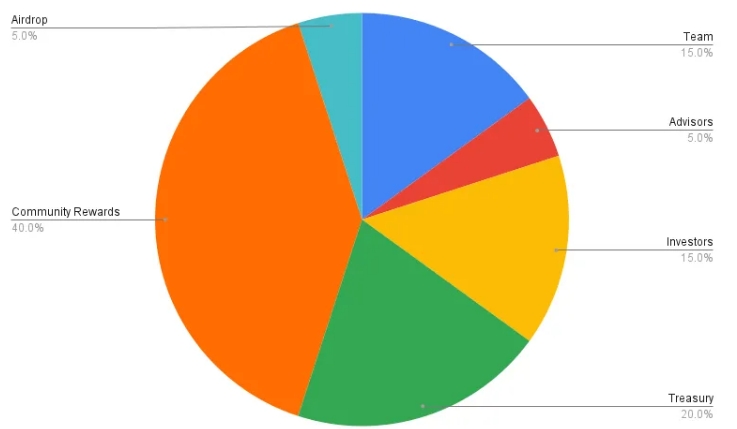

所有这些代币交易都创造了“幽灵”代币经济学。作为社区成员,你可能看一眼下面的代币经济学图表,就会因其表面的平衡与透明性而感到放心(图表和数据仅作示意)。

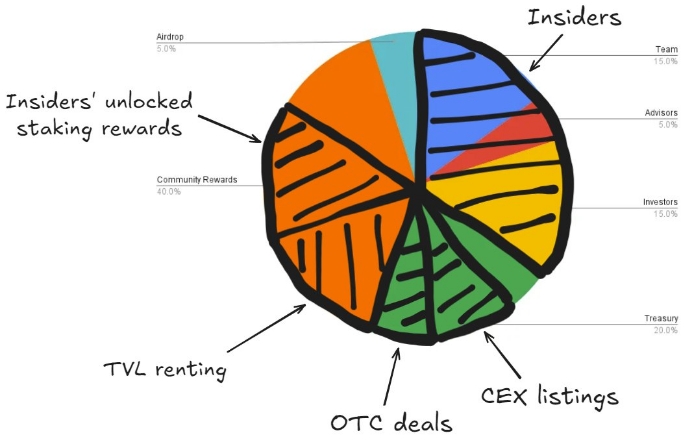

但如果我们剥开层层表象,揭示出隐藏的“幽灵”交易,真实的代币经济学将如这个饼图所示。留给社区的部分将非常有限。

就像迷宫的设计者代达罗斯,成为自己囚牢的建筑师,这些安排注定了许多代币的命运。内部人士将项目困在复杂不透明的交易迷宫中,导致代币价值从各个方面流失。

我们是如何走到这一步的呢?

像大多数市场低效现象一样,这个问题源于供需失衡。市场上项目供应过剩,主要来自2021/2022年风险投资热潮的产物。许多项目等待了3年以上才推出代币,但现在它们都涌入一个拥挤的市场,争夺锁仓总价值(TVL)和关注度,而市场早已不再是2021年的状况。

需求无法满足供应。新上市的代币过多,买家却不足。同样,不是所有协议都能吸引到足够的资金来支持锁仓总价值。TVL已成为稀缺且备受追捧的资源。许多项目没有找到有机的产品市场契合度,陷入了过度支付代币奖励的陷阱,以人为推动关键绩效指标,从而掩盖缺乏可持续发展的事实。

私有市场如今成了主要战场。随着散户投资者的退出,大多数风投和基金难以获得可观回报。利润缩水迫使他们通过代币交易而非资产选择来创造超额收益。

问题之一是代币分配。监管障碍使得代币几乎无法分发给散户投资者,使团队只能选择空投或流动性激励等有限选项。如果你正在尝试通过首次代币发行或其他方法解决代币分配问题,欢迎交流。

要点总结

使用代币激励利益相关方并加速项目增长并非问题本质;关键在于代币经济学缺乏链上透明度。

以下是一些加密项目创始人提升透明度的要点:

1.不要给予风投顾问分配:投资者应为公司提供全方位价值,无需额外顾问分配。如果投资者需要额外代币才能进行投资,他们可能对项目缺乏真正的信心。你真的希望这样的投资者在你的股权结构中吗?

2.市场做市服务已被商品化:市场做市已趋于标准化,应具有竞争力的价格,不需过度支付。为帮助创始人应对这一领域,我创建了指南:https://x.com/0xLouisT/status/1808489954869133497

3.不要将筹资与不相关的运营事项混合:在筹资期间,专注于找到能为公司提供价值的资金和投资者。此时避免讨论做市商或空投——不要签署任何相关协议。

4.最大化链上透明度:链上代币经济学应准确反映代币分配的实际情况。项目启动时,将代币透明地分配到不同钱包中,反映代币经济学的分配图表。确保有六个主要钱包用于团队、顾问、投资者等的分配。可以主动联系以下团队:

@etherscan、@ArkhamIntel和 @nansen_ai,以标记所有相关钱包。

@Tokenomist_ai 用于获取释放时间表。

@coingecko和 @CoinMarketCap 以确保流通供应和全面稀释估值(FDV)的准确性。

如果是 L1/L2/appchain,确保你的本地区块浏览器直观易用。

5.使用链上锁仓合约:对于团队、投资者、场外交易或任何类型的锁仓,确保通过智能合约在链上透明且程序化地实施。

6.锁定内部人士的质押奖励:如果你允许锁定的代币进行质押,至少要确保质押奖励也被锁定。你可以查看我对此做法的看法:https://x.com/0xLouisT/status/1840039173815681038

7.专注于你的产品,忘记中心化交易所(CEX)上市:停止过于关注获取币安上市;这不会解决你的问题或改善你的基本面。以 @pendle_fi 为例:它在去中心化交易所(DEX)上交易多年,达成产品市场契合度后,轻松获得币安上市。专注于构建你的产品和发展社区。一旦你的基本面扎实,CEX 将会以更优惠的价格主动邀请你上市。

除非必要,否则不要使用代币激励:如果你过于轻易地分发代币,说明你的策略或商业模型存在问题。代币是有价值的,应该谨慎使用,以实现特定目标。它们可以作为增长黑客工具,但并不是长期解决方案。在规划代币激励时,问问自己:

我想用这些代币实现哪些可量化的目标?

当激励停止时,该指标会发生什么?

如果你认为一旦停止激励,结果将下降50%或更多,那么你的代币激励计划可能存在缺陷。

如果这篇文章只有一个关键要点,那就是:优先考虑透明度。

我并不是要指责任何人。我的目标是引发一场真正的辩论,以促进透明度并减少虚幻的代币交易。我真心相信这会在长期内增强这个领域。

敬请关注我的代币经济学系列的下一部分,我将深入探讨代币经济学的全面指南和评级框架。

让我们一起让代币经济学重回透明,并打破代达罗斯的迷宫。

声明:本网站所有相关资料如有侵权请联系站长删除,资料仅供用户学习及研究之用,不构成任何投资建议!

相关推荐

数字时代彻底改变了品牌与消费者的互动,强调了吸引和保持注意力的重要性。传统广告方式往往干扰性强且单向,难以实现真正的互动。这一需求促使了更有效、回报更丰厚的系统的出现,以优先考虑真实的交流。Moongate正是为了解决这个问题而诞生的,它利用区块链技术来改善品牌与消费者之间的关系。这个创新平台使品牌能够通过...

MiL.k 是一个基于区块链的奖励平台,它让用户能够无缝整合和交易各种服务的积分奖励。在快速发展的生活方式市场(包括旅行、休闲、时尚和文化)中,企业日益依赖奖励积分来吸引和维系客户。但传统奖励系统的收益往往微乎其微,用户积累的积分不仅分散,还未能得到充分利用。随着市场竞争加剧,服务提供商单靠独立营销活动难...

Memecoins 是促进社区建设和培养归属感的强大工具,而这些都是加密货币市场中的关键因素。Mister Miggles(MIGGLES)正是这种现象的典范,其灵感来源于 Coinbase 官方 X 账号发布的一段关于喜马拉雅猫的病毒视频。Mister Miggles 很快赢得了广泛的喜爱,其相关内容迅速传播,因此 MIGGLES 被称为“Coinbase 猫吉祥物”。本报...

Yellow Card 是一个覆盖非洲多个地区的加密货币交易平台,提供通过当地货币买卖支持的加密货币(如BTC、ETH、USDT、ADA、SOL、USDC、Matic、XAUt和cUSD)的上/下车服务。该平台支持用户在非洲购买和出售比特币及其他加密货币,提供多种支付方式,并以低费用和具竞争力的汇率为特色。什么是 Yellow Card?Yellow Card 是一家专...

网站所有相关资料如有侵权请联系站长删除,资料仅供用户学习及研究之用,不构成任何投资建议!| 联系邮箱:2751882518@qq.com 请注明来意! Copyright © 2024 Tuopo All Rights Reserved. XML地图