Fair Release:一种新的代币经济范式

正如@dr.daoist/time-scheduled-token-unlocks-an-elephant-in-the-room-741e1ee0e781">《时间表解锁机制:房间里的大象》(@dr.daoist/time-scheduled-token-unlocks-an-elephant-in-the-room-741e1ee0e781">Time-Scheduled Token Unlocks: An Elephant in the Room)一文所揭示的,时间表解锁机制才是导致“低流通高FDV”这一表面问题的真正罪魁祸首。经济上合理的方式是放弃基于时间的代币发行,而是根据市场需求来释放代币。

时间表解锁不仅违反了基本的经济原则,而且极为不公平。它们看似优先解锁代币给社区(例如通过空投的方式),但实际上却确保了团队和风投(VC)可以在解锁时,无论市场需求如何,都能退出——几乎肯定会导致代币价格崩盘。更糟糕的是,通常以“优先社区解锁”为幌子,实际背后却是团队和风投的利益(例如通过空投、金库或生态系统代币),使得他们能够在代币上市时迅速、低调地退出,远早于第一次计划的解锁。到那个时候,归属计划已经成了摆设,代币价格也很可能已经暴跌。

这种操作已经成为公开的秘密,社区和市场通过风投支持的代币在中心化交易所(CEX)上市表现平平以及大量关注迷因币的现象,表达了他们的强烈不满。为什么会关注迷因币?因为它们是公平发行的——或者至少在起步时被认为更为公平——相比于团队、风投和 CEX 联盟的笨拙方案。但我们都知道:对于任何风投支持的代币来说,公平发行是不可能的,因为风投在 TGE 之前已经以较低的价格购买了代币。

那么,解决方案是什么呢?

答案就在于“Fair Release”:一种新的代币经济学范式,新的代币仅在市场需求增加时释放,并且在每次释放时公平分配给所有利益相关者。它还具备抗通胀的特性。根据项目是否产生外部性(即收入),「Fair Release」有三种版本:

庞氏版本(Ponzi版本)(无收入):每当流通中的代币被消耗和销毁时,就释放等量的新代币(按比例分配给团队、风投、社区、金库等),保持流通供应量不变;

HODL版本(有收入):与庞氏版本类似,但释放一定的通胀性新代币,并通过回购和销毁收入来抵消通胀部分,保持流通供应量稳定;

Moonshot版本(有收入):类似于 HODL 版本,但部分收入用于提升代币价格,而不仅仅是回购通胀发行,创造潜在的“只涨不跌”效应。

下面是对这三种模型的详细介绍。

Fair Release 1.0:庞氏版本,适用于没有收入的项目

关于 Web3 项目的一个残酷的现实是——即使是在 X-to-Earn 叙事已经消失两年之后——大多数项目仍然缺乏外部性;换句话说,这些项目仍然没有生成以外币/代币计价的收入。这些项目的代币经济学不可避免地倾向于庞氏经济学——非常类似于美国财政部和美联储通过印钞和调度资金来支撑经济,直到泡沫破裂,代币失去信用,发行者失去铸币权(即通过印钞获得的收益)。

尽管如此,「Fair Release」依然适用——至少对于实现公平且抗通胀的代币解锁目的来说——尤其是对于这些没有收入的项目,通过庞氏版本(Ponzi Version)来运作:关键是没有通胀性释放。其工作原理如下:

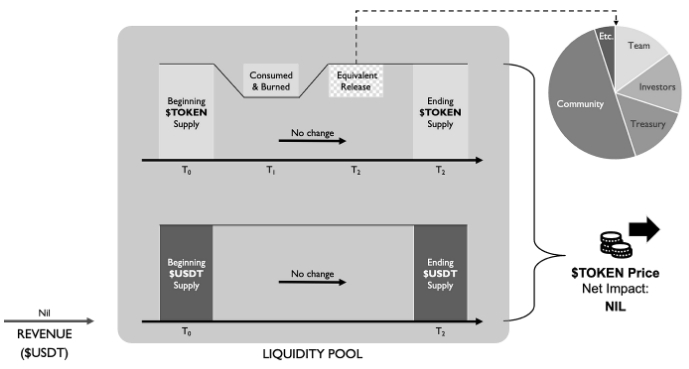

T 时:假设初始流动性池包含 $TOKEN 和 $USDT,将 $TOKEN 定价为其初始水平;

T至 T 之间:一定量的 $TOKEN 被消耗(例如,通过社区参与)并被销毁,从而减少其流通供应量并提升价格;

T时:释放等量的 $TOKEN 以恢复销毁的供应量,使 $TOKEN 价格回到初始水平,并且按比例分配代币给各利益相关者。

净影响是流动性池中的流通供应量和 $TOKEN 价格保持不变,同时完成了一次公平的代币解锁。

Fair Release 1.0:庞氏版本(无收入)

然而,由于庞氏经济学的本质,这实际上是一个受限版本的「Fair Release」,因为每次释放都有效地稀释了社区在流通供应中的份额。由销毁驱动的消耗主要来自社区,但只有一部分新解锁的代币用于恢复这些销毁的供应,并且这些恢复的代币仅按比例分配给社区。虽然这种方式在机制上比基于时间的解锁更加合理,但这一版本仍然是以社区的代价来使内部人士受益。

这就是为什么我们需要 Fair Release 2.0 的原因。

Fair Release 2.0:HODL 版本,适用于有收入的项目

一种更合法的「Fair Release」版本,通过通胀性释放来解锁代币,并通过回购和销毁来抵消通胀。这要求项目能生成以外币/代币计价的收入。

我将其称为公平释放的“HODL 版本”,因为收入生成能力为可持续的代币价格提供了重要的保护。其运作方式如下:

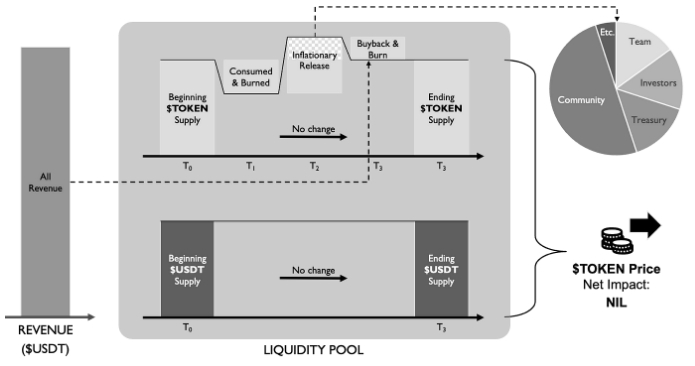

T₀ 时:假设初始流动性池包含 $TOKEN 和 $USDT,将 $TOKEN 定价为其初始水平(与庞氏版本相同);

T₀ 至 T₁ 之间:一定量的 $TOKEN 被消耗并销毁,从而减少其流通供应量并提升价格,同时项目生成以 $USDT 计价的收入;

T₂ 时:释放一个通胀量的 $TOKEN,超过先前销毁的供应量——通胀部分作为所有利益相关者的解锁代币——使 $TOKEN 价格下降至低于其初始水平;

T₃ 时:将所有收入用于回购并销毁超额释放的 $TOKEN,恢复流通供应量和代币价格到各自的初始水平。

在这个版本下,经过一次公平的代币解锁和分配后,代币供应量和价格的净影响为零。

Fair Release 2.0:HODL 版本(有收入)

Fair Release 2.0 解决了庞氏版本中的问题,因为代币解锁仅发生在每次释放的通胀部分内。社区在每次代币「消耗-释放」过程中基本上保持其份额,这激励了持续参与而没有稀释的担忧。这也保持了在代币生命周期内,利益相关者之间的代币比例稳定。

但故事并没有就此结束……如果一个项目能生成收入,难道不能将一部分收入用于「解锁-回购」,其余部分用于推动代币价格上涨吗?当然可以——这就是我们有 Fair Release 3.0 的原因:一个神奇的“只涨不跌”模型。

Fair Release 3.0:Moonshot版本——为有收入且追求“永涨”代币价格的项目而设计

虽然 HODL 版本实现了我们通过需求驱动代币解锁并进行公平分配的主要目标,但其对代币价格的影响仍然是中性的。「Fair Release」的高级版本引入了一个正反馈循环,推动代币价格持续增长:在每一轮的「Fair Release」中,一部分收入被注入到流动性池中,以推动代币价格上涨,进一步激励社区持有和参与。我将其称为「Fair Release」的“Moonshot 版本”,因为一旦这个飞轮开始转动,它就像一个滚雪球一样越滚越大!

以下是详细步骤:

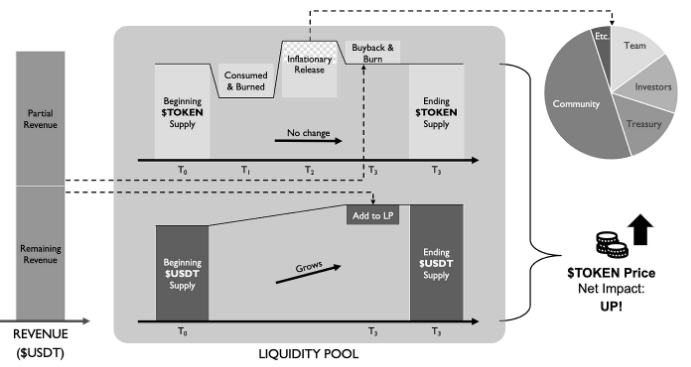

T₀ 时:假设初始流动性池包含 $TOKEN 和 $USDT,将 $TOKEN 定价为其初始水平(与庞氏版本和 HODL 版本相同);

T₀ 至 T₁ 之间:一定量的 $TOKEN 被消耗并销毁,从而减少其流通供应量并提升价格,同时项目生成以 $USDT 计价的收入(与 HODL 版本相同);

T₂ 时:释放一个通胀量的 $TOKEN,超过先前销毁的供应量——通胀部分作为所有利益相关者的解锁代币——使 $TOKEN 价格下降至低于其初始水平(与 HODL 版本相同);

T₃ 时:将一部分收入用于回购并销毁超额释放的 $TOKEN,恢复流通供应量和代币价格到其初始水平,同时剩余的收入被注入到流动性池中,从而提升 $TOKEN 价格。

通过这一模型,每一轮「Fair Release」现在都会对代币价格产生正向影响。听起来像魔法一样——更多的解锁,却让代币价格更高,对吧?

Fair Release 3.0:Moonshot 版本(有收入)

与 HODL 版本相比,Moonshot 版本只需要更精确的数学计算:设定解锁的最佳通胀率并确定收入的理想分配——确保部分收入用于覆盖通胀回购,而其余部分则有效推动代币价格上涨。除了这些计算,剩下的就是精心执行了。

最后的思考

虽然许多人将加密市场表现不佳归因于流动性短缺、创新停滞或叙事疲劳,但很少有人意识到,真正的问题在于不公平的财富再分配,这导致了普通参与者(社区/散户)和机构玩家(项目/风投)之间日益加剧的对立。

去中心化是实现更公平的权力和财富再分配的意识形态。如果不改善超越传统金融模型的生产关系,即使有充足的流动性、技术突破或叙事炒作,Web3 也无法繁荣。

迈向更公平的财富再分配的最简单步骤,就是修正代币经济学。

「Fair Release」作为一种简单的解决方案,修复了当前普遍存在的时间表代币解锁机制。它遵循基本的经济学原理,解决了“低流通高 FDV”问题的根本原因。这并非高深的科学,且可以轻松实施。它还通过流动性池为具有外部效应的项目提供了一个杠杆点,以创造飞轮效应。

它可能是任何风投支持的代币中最公平、最可持续的代币经济学模型。

加入这一范式转变,共同推进这项革新计划。

声明:本网站所有相关资料如有侵权请联系站长删除,资料仅供用户学习及研究之用,不构成任何投资建议!

相关推荐

社区")

区块链的最大特性之一就是去中心化的概念,这是指将权力、决策和其他资源从单一的中心实体分配给多个实体的过程。该概念已经彻底改变了多个行业,包括金融(DeFi)、加密货币交易(通过去中心化交易所 DEX)甚至科学研究(称为去中心化科学DeSci)。尤其是在 DeSci 领域,区块链技术和去中心化系统被用来资助、开展和分享科...

Reef Finance 是一个全球性的流动性聚合器和多链智能收益引擎,能够无缝地与其他 De-Fi 应用互动。它拥有 Reef Yield Engine,这是一款帮助智能借贷、挖矿、质押以及其他活动的收益引擎,并融合了 AI 技术的强大功能。Reef Chain 与以太坊虚拟机(EVM)兼容,允许开发者轻松将以太坊构建的协议迁移到 Reef Chain,并托管他们...

Nektar Network 是一个去中心化的流动性与基础设施市场,旨在通过去中心化资产管理者(DAMs)连接区块链生态系统中的利益相关方,包括委托人、运营商、网络和管理者。该平台通过去中心化经济连接各方,能够高效聚合流动性、优化基础设施使用,并实施定制化奖励方案。它允许资产的安全高效委托,使网络参与者能够扩展其运营,...

Cryowar(CWAR)是一款基于Solana构建的实时多人PVP竞技场NFT游戏。它结合了区块链技术与技能战斗,可为用户提供沉浸式的游戏体验。随着新兴技术颠覆游戏的玩法和盈利模式,游戏行业正迎来显著增长。区块链技术的引入让玩家能更多地控制游戏资产,去中心化生态系统也为玩家主导的经济体创造了新机会。随着向 Web3 和去中心化...

网站所有相关资料如有侵权请联系站长删除,资料仅供用户学习及研究之用,不构成任何投资建议!| 联系邮箱:2751882518@qq.com 请注明来意! Copyright © 2024 Tuopo All Rights Reserved. XML地图